Nonostante le banche regionali statunitensi non se la passino benissimo, l’iShares U.S. Regional Banks ETF da inizio anno segna un +2,9% contro il +17% dello S&P 500, ci sono titoli che gli analisti di Piper Sandler consigliano di acquistare sia in ottica di dividendo che di prospettive future.

"Dato il recente calo dei prezzi delle azioni degli istituti di credito, stiamo trovando molti titoli bancari regionali e dei territori che hanno rendimenti da dividendi accattivanti", ha scritto Mark Fitzgibbon, Amministratore delegato di Piper Sandler. In particolare, l’investment bank cita alcuni titoli che permettono di ottenere “rendimenti da dividendi superiori ai cinque punti percentuali che pensiamo siano pronti a registrare rialzi".

Banche USA: i titoli con rendimento maggiore del 5% scelti da Piper Sandler

Dalla lista dei titoli bancari che presentano un rendimento superiore al 5%, Piper Sandler ha eliminato quelli con un payout superiore all’85%, quelli con un Tangible Common Equity ratio (il valore contabile del patrimonio netto di una società al netto delle attività immateriali e degli strumenti di patrimonializzazione diversi dalle azioni ordinarie) inferiore al 7% (perché potrebbero essere spinte dai regolatori a tagliare i proventi distribuiti agli azionisti) ed i titoli che negli ultimi 10 anni hanno tagliato il dividendo. Tra le azioni rimaste, la banca di Minneapolis ha selezionato solo quelle che attualmente valuta “overweight”.

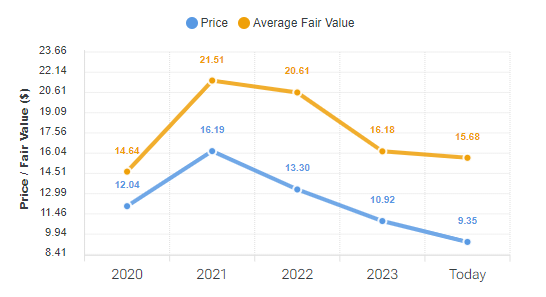

In rosso di circa 14 punti percentuali nel 2024, Brookline Bancorp offre un rendimento da dividendi del 5,7%. "Crediamo che Brookline sia una banca commerciale di alta qualità con parametri di redditività in costante miglioramento", ha scritto Fitzgibbon. "Riteniamo che BRKL operi in mercati attraenti e sia ben posizionata per acquisire quote dalle banche più grandi". Fitzgibbon ritiene inoltre che la società “gestisce bene il rischio” e dovrebbe superare l’attuale contesto meglio della maggior parte delle banche. Alle azioni Brookline Bancorp la piattaforma Forecaster.biz assegna un “Fair Value Medio” di 15,68 dollari, oltre 65 punti percentuali al di sopra dei livelli attuali.

Azioni Brookline Bancorp, prezzo e fair value. Fonte: Forecaster.biz

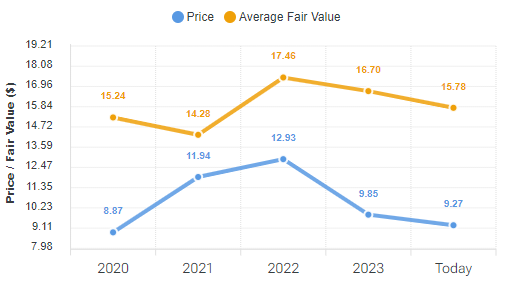

Il secondo istituto scelto da Piper Sandler è Heritage Commerce. In rosso del 7% nel 2024, il titolo paga un 5,58%. “Si tratta di una società solidamente redditizia con un'attraente base di depositi e una forte posizione di capitale, e il titolo viene scambiato con uno sconto rispetto ai concorrenti", ha affermato l'analista Andrew Liesch. Inoltre, anche nel caso di un deterioramento dell’economia, Heritage dispone di “una solida posizione patrimoniale e, con un pagamento dei dividendi vicino al 60% (pensiamo anche che gli utili siano destinati ad aumentare nei prossimi trimestri), dispone di un ampio cuscinetto a sostegno del dividendo". Nel caso del titolo Heritage Commerce, il fair value è di 15,78 dollari, +70% rispetto agli ultimi prezzi.

Azioni Heritage Commerce, prezzo e fair value. Fonte: Forecaster.biz

Azioni Heritage Commerce, prezzo e fair value. Fonte: Forecaster.biz

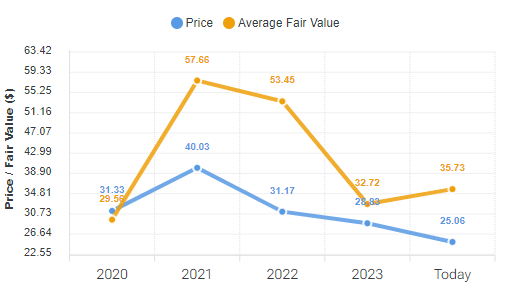

Chiude la carrellata la Pacific Premier Bancorp, le cui azioni segnano un rosso da inizio anno del 13,8% ed il rendimento da dividendo è pari al 5,24%. Dell’istituto di Irvine, in California, l'analista Matthew Clark apprezza la valutazione interessante e i potenziali catalizzatori che potrebbero incrementare gli utili nella seconda metà di quest'anno. "Continuiamo a considerare PPBI come una partecipazione solida grazie al suo approccio al credito più conservativo, al profilo di finanziamento di qualità superiore e ai forti livelli di capitale", ha scritto l’esperto. Per la piattaforma Forecaster le azioni Pacific Premier Bancorp sono sottovalutate di oltre il 40%.

Azioni Pacific Premier Bancorp, prezzo e fair value. Fonte: Forecaster.biz

Azioni Pacific Premier Bancorp, prezzo e fair value. Fonte: Forecaster.biz