I mercati finanziari ci hanno sorpreso in questo inizio 2023 con un rally che ha fatto segnare agli indici americani performance del 12% per il Nasdaq e del 7% per S&P 500: ma si tratta di un movimento sano e sensato?

Tassi di Interesse - FOMC Meeting di Febbraio

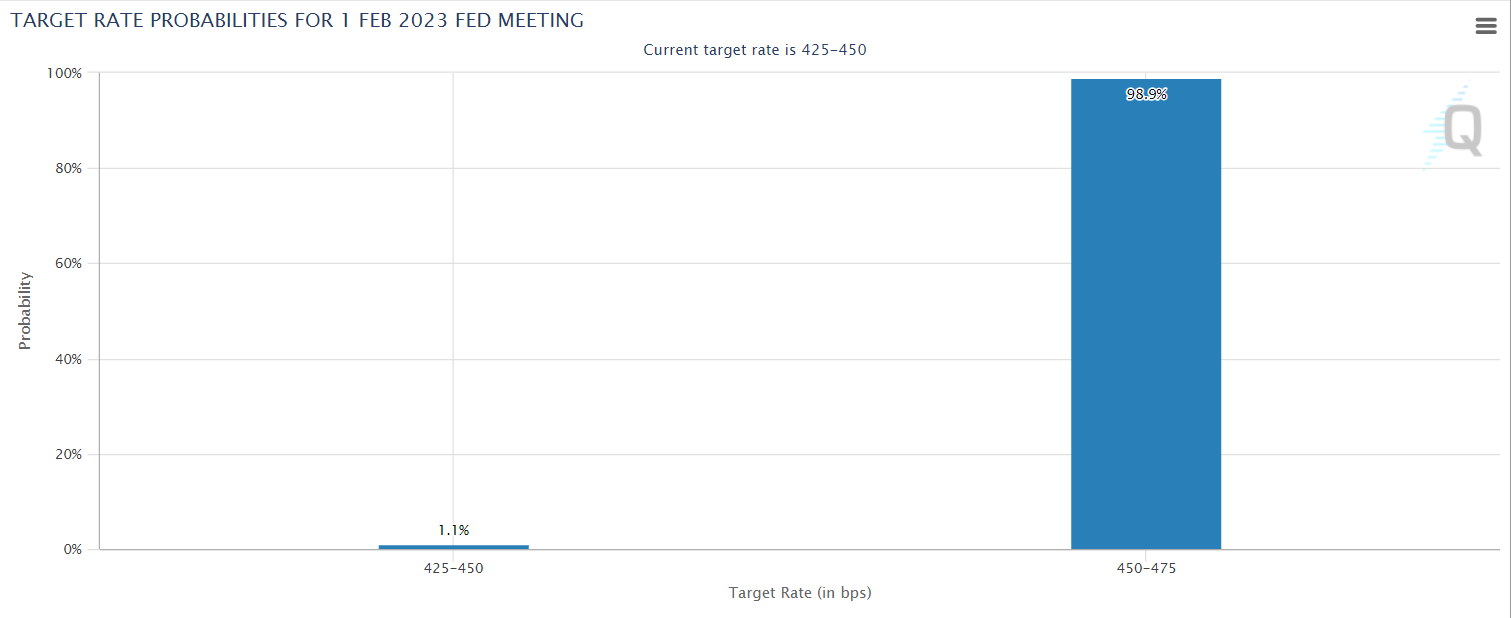

Il 1° febbraio la Federal Reserve si riunirà per decidere il da farsi sull'aumento dei tassi di interesse ed il mercato ha già ampiamente scontato un aumento di 25 punti base, come è visibile dall'istogramma in basso.

Fonte: CME FedWatch Tool

Fonte: CME FedWatch Tool

È proprio questa narrativa, unita alla riapertura della Cina e ad un rallentamento dell'inflazione, che ha fatto esultare i mercati del "rischio". Ma è molto probabile che i mercati stiano scontando soltanto il lato positivo della situazione macro (il cosiddetto atterraggio morbido senza recessione), tralasciando tutto ciò che concerne i rendimenti aziendali, soprattutto sul lato dei servizi.

Gli aspetti negativi che il mercato non ha ancora preso in considerazione sono:

- riapertura Cina che potrebbe portare ad un ritorno di fiamma dell'Inflazione causa alta domanda delle materie prime, in particolare il rame;

- Fed che non si fermerà con l'aumento dei tassi;

- earnings di Q2 e Q3 molto più negative delle aspettative (causa contrazione economica già in atto) che porteranno ad una recessione profonda;

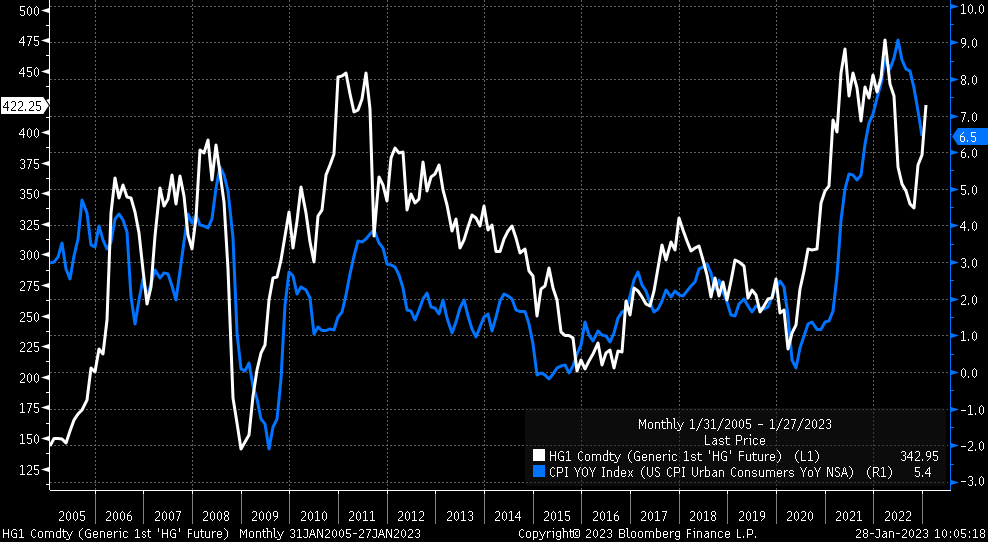

Riapertura CINA- Impatto del rame sull'inflazione

La riapertura della Cina post COVID non è detto che porterà soltanto ad una ripresa dell'offerta a livello mondiale e a deflazione sul lato della stessa: più produzione porta all'abbassamento delle problematiche relative alla catena di approvvigionamento che fino a qualche mese fa avevano caratterizzato l'aumento dei prezzi dei beni di consumo (bassa offerta = prezzi in aumento a parità di domanda) ma potrebbe influire soprattutto sulla richiesta di materie prime necessarie per la produzione industriale; tra tutte, il rame è la risorsa che più di tutte anticipa un aumento dell'attività Industriale.

Come possiamo vedere dal grafico qui in basso, il prezzo del rame (in bianco) è stato anticipatore dell'aumento dell'inflazione (in blu) in tutti i cicli economici dal 2005 ad oggi. Quindi è probabile che anche stavolta possa manifestarsi lo stesso scenario, con un mercato quindi che non ha per nulla scontato un ritorno al rialzo dell'inflazione.

Fonte: Bloomberg

Fonte: Bloomberg

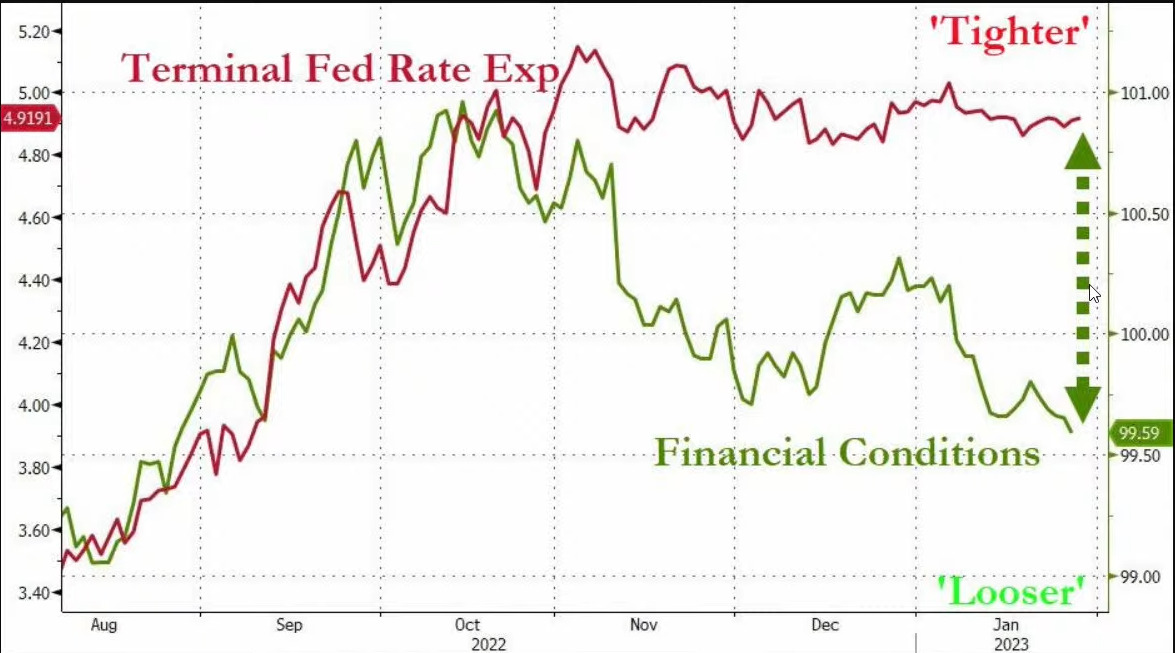

La FED potrebbe continuare ad aumentare i tassi nel 2023

Da un lato è vero che, a livello macroeconomico, qualcosa si sta "rompendo": domanda in calo, spese con carte di credito in aumento (indebitamento), mercato immobiliare USA in contrazione, crescita del Pil in contrazione rispetto ai trimestri precedenti; dall'altro lato però, le condizioni finanziarie attuali (compreso il rialzo dei mercati) sono ancora troppo robuste e, come si può vedere dal grafico in basso, c'è uno scollamento di 100 punti base tra i tassi reali (rosso) e quelli che percepisce realmente l'economia (verde).

In sostanza, anche avendo tassi al 5%, nelle condizioni finanziarie attuali la percezione è di un 4%. Per cui non è affatto scontato che la Fed non si possa spingere "più in alto, più a lungo" con l'inasprimento delle politiche monetarie dovendo essere più "Hawkish" di ciò che ci si aspettava.

Fonte: Wall Street Journal

Fonte: Wall Street Journal

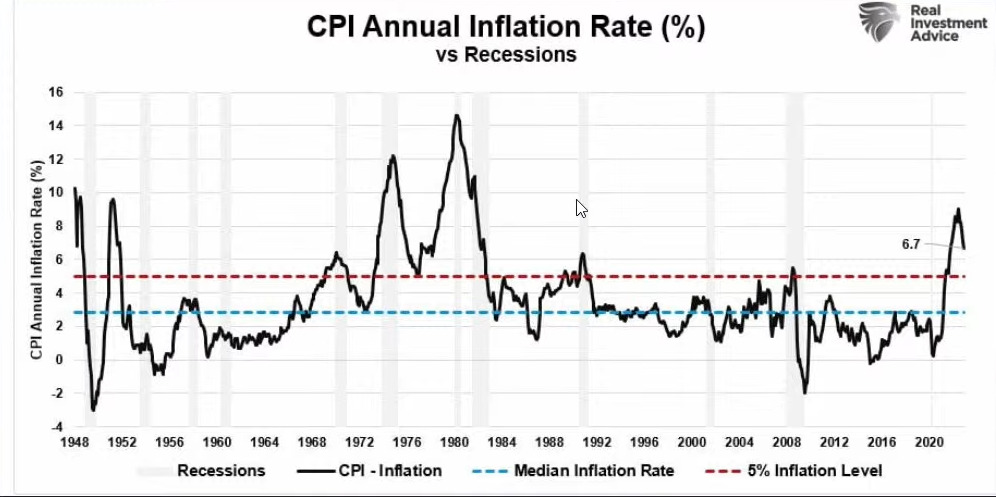

Indicatori macroeconomici che anticipano la recessione

Non c'è mai stata nella storia degli USA un'inflazione (linea nera) sopra al 5% (linea in rosso) che non abbia poi portato ad una recessione nei mesi successivi (barre verticali in grigio). Quindi la frase che sentiamo spesso in questi casi "stavolta sarà diverso", non è la miglior prospettiva se facciamo riferimento ai dati che abbiamo.

Fonte: Real Investment Advice

Fonte: Real Investment Advice

A rafforzare la tesi poco sopra, prendiamo in considerazione il "Top 10 leading indicator Index" che tiene traccia dei 10 maggiori indicatori macro economici e li fonde insieme in una media: tutte le volte (dal 1974 ad oggi) che l'indicatore ha raggiunto soglie negative sotto al livello dello 0 (linea trattegiata in bianco) per almeno 2 mesi di seguito, siamo poi finiti in recessione nei mesi successivi (dai 3 ai 15 mesi).

Fonte: Bloomberg

Fonte: Bloomberg

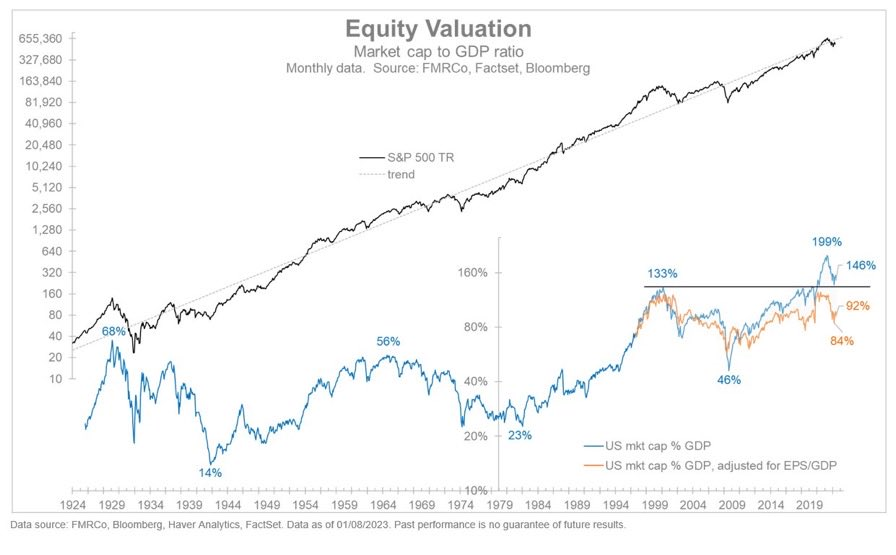

Earnings dell'S&P 500 in rapporto al PIL USA

Dagli anni '95 ad oggi, la Market Cap totale azionaria degli Stati Uniti messa in relazione al Pil (in percentuale, in blu), ha avuto lo stesso andamento del rapporto tra EPS (Earnings per Share, utili per azione) ed il Pil (in arancio). In sostanza il grafico in basso ci dice che la capitalizzazione di mercato ha avuto lo stesso andamento percentuale di crescita degli EPS azionari con una forbice di differenza relativamente stretta.

Questa forbice negli ultimi anni è andata via via aumentando, creando quindi uno scompenso sostanziale tra ciò che è "reale" (Market cap aggiustata agli EPS) e ciò che non lo è (Market cap fine a se stessa).

Fonte: Bloomberg

Fonte: Bloomberg

Questo gap potrà essere chiuso proprio nella recessione imminente di cui abbiamo trattato poco sopra. Fino ad ora abbiamo già avuto una contrazione dei multipli (prezzi lato indice) ma non ancora una contrazione degli utili (appunto le EPS trattate prima); purtroppo il secondo aspetto, porterà inesorabilmente anche ad un'ulteriore contrazione dei prezzi lato indice S&P 500.

Conclusioni

I mercati sono ancora troppo euforici e troppo propensi al rischio, senza tenere in considerazione numerosi aspetti che potrebbero portare ad una ulteriore contrazione finaziaria (soprattuto Equities) che, con buone probabilità avverrà nei prossimi trimestri.

Per cui facciamo molta attenzione nei prossimi mesi, soprattutto per quanto riguarda le Earnings di Q2 e Q3 che potrebbero fare da "trigger" per nuovi minimi sugli indici americani.