Il primo trimestre del 2023 è alle spalle. I bilanci sui mercati azionari e obbligazionari possono tutto sommato essere considerati positivi. Non c’è stato il tracollo che la fine del 2022 poteva suggerire, con investitori che credono fermamente in un orientamento di politica monetaria diverso nella seconda parte dell’anno. Lo testimoniano soprattutto i ribassi costanti nei tassi di interesse sulle parti più lunghe della curva dei rendimenti ma anche su quelle più ravvicinate.

L’euro ha dimostrato la sua capacità di ripresa ringalluzzito da un costante calo nei prezzi energetici, in primis di gas naturale e petrolio. Quest’ultimo ha trovato nel taglio di 1 milione di barili al giorno un fattore di sostegno con un rimbalzo dei prezzi a 80 dollari al barile dopo una discesa sotto i 70. Il minor fatturato da materie prime è stato però un fattore discriminante anche nel mondo forex. Con l’evidente sconfitta delle commodity currencies.

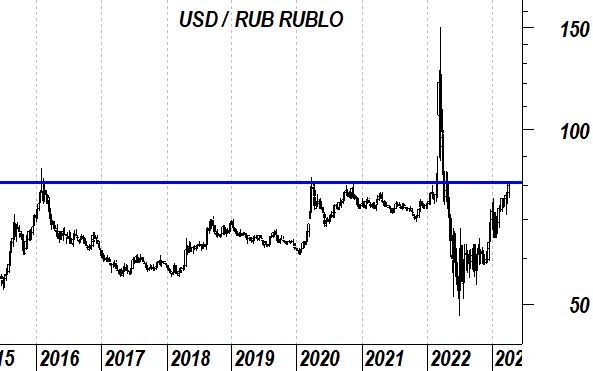

Commodity currencies: rublo in forte difficoltà

Osservando la performance dell’euro contro alcune valute strettamente correlate al prezzo del petrolio come rublo russo, corona norvegese e rand sudafricano, le perdite sono importanti. In doppia cifra per il rublo russo, in singola cifra, ma non lontane dal 10%, per Nok e Zar.

La divisa di Mosca sembra soffrire più delle altre una politica monetaria che è stata espansiva e non restrittiva come per altre banche centrali. Una carenza di manodopera sta facendo pressione sui salari, la produttività e quindi sui prezzi al consumo; il deterioramento delle riserve valutarie provocato da calo nel prezzo del petrolio che genera meno incassi potrebbe a questo punto spingere la banca centrale a interventi per sostenere la valuta locale.

Il cambio USD/RUB è infatti tornato sopra 80, livello tecnico che non si vedeva da aprile 2022, due mesi dopo lo scoppio della guerra con l’Ucraina. La tendenza è solidamente rialzista e proprio il livello di resistenza compreso tra 80 e 82 appare critico. Qui si posiziona infatti la parete superiore di quel range nel quale si muoveva il rublo prima dello scoppio della guerra. Superare la resistenza avrebbe impatti molto negativi sul rublo.

Per quello che riguarda le altre due valute citate, rand sudafricano e corona norvegese, me ne sono occupato in due articoli:

Potenzialmente molto interessanti in un’ottica di medio termine, ma mancano ovviamente le conferme di prezzo.

Per USD/NOK il doppio massimo poco sotto area 11 è promettente, ma serve qualcosa di più e nello specifico solo un break ribassista di 10 prime a 9,6 poi imporrebbe una strategia bullish sulla corona norvegese.

Andando su USD/ZAR, anche qui abbiamo un potenziale doppio massimo a 18,5 che appare promettente, ma sempre uno sfondamento ribassista della up trend line in transito a 17,4. A quel punto si guarderebbe a 16,7, supporto oltre il quale si aprirebbero le porte dell’inversione di tendenza per il rand.

Commodity currencies che non hanno cominciato bene il 2023 e che ancora oggi, nonostante qualche tentativo di recupero, non hanno offerto segnali di conferma adeguati per una scommessa fortemente bullish. Serve qualcosa di più evidentemente.