Domani, dopo la chiusura delle contrattazioni a Wall Street, l’appuntamento è con la trimestrale di NVIDIA. Divenuta nel tempo il vero e proprio simbolo della rivoluzione-AI, la società di Santa Clara negli ultimi mesi ha registrato performance borsistiche da urlo che impongono di continuare a stupire gli operatori.

Il +19% messo a segno dalle azioni NVIDIA nell’ultimo mese ha portato il saldo da inizio anno al +97% (+11,9% per l’indice S&P 500) che, a sua volta, permette al titolo di valere oltre 200 punti percentuali in più rispetto a 12 mesi fa (+530% nel confronto triennale, +2.345% sui cinque anni). Al momento le azioni quotano 947,8 dollari, non lontano dal massimo storico di 974 dollari messo a segno lo scorso 8 marzo.

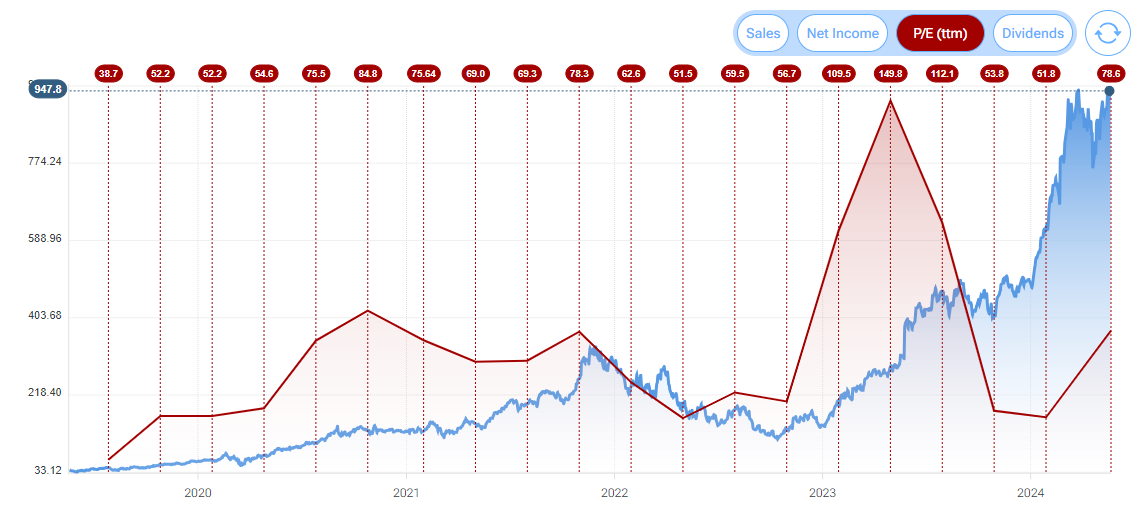

Come emerge dal grafico della piattaforma Forecaster.biz, attualmente il titolo presenta un rapporto tra prezzo e utili di 78,6 volte. Nonostante sia oggettivamente ad un livello molto elevato, che in condizioni normali rappresenterebbe un evidente campanello d’allarme, il P/E della società californiana non è poi così esagerato se rapportato ai livelli toccati in passato - basti pensare alle 84,8 volte di ottobre 2020 o alle 149,8 del maggio 2023 - visto che l’aumento del prezzo del titolo è andato di pari passo con il miglioramento dei fondamentali. Ma, nelle condizioni attuali, per poter proseguire il rally, è necessario che le indicazioni che arriveranno dalla trimestrale siano particolarmente positive.

P/E azioni NVIDIA. Fonte: Forecaster.biz

P/E azioni NVIDIA. Fonte: Forecaster.biz

Trimestrale NVIDIA: le stime degli operatori

Proviamo a vedere quali numeri il mercato si attende dalla trimestrale di NVIDIA. L’azienda produttrice di chip dovrebbe aver chiuso il trimestre al 30 aprile 2024, stando alle indicazioni che arrivano dal consenso Bloomberg, con ricavi in aumento di oltre 240 punti percentuali a 24,69 miliardi di dollari (7,19 miliardi un anno fa e circa 24 miliardi per la guidance fornita dalla società).

L’hype creato intorno all’azienda produttrice di chip le impone di battere il consenso: NVIDIA ha superato le aspettative di fatturato di 1,7 miliardi di dollari, ovvero dell'8,4%, nel trimestre di gennaio, dopo aver battuto le stime sul giro d’affari di 1,9 miliardi di dollari, ovvero dell'11,9%, nel trimestre di ottobre. "Riteniamo che, per una reazione piatta (del titolo, ndr), sia necessario che il consenso sia battuto di almeno 1,5 miliardi di dollari," ha scritto lunedì Chris Rolland, analista di Susquehanna.

L’utile per azione, o EPS (Earning Per Share), che un anno fa registrava 1,09 dollari, nel primo trimestre dell’esercizio 2025 è atteso in aumento di oltre il 400% a 5,65 dollari. Numeri decisamente interessanti anche dal fronte del margine lordo che da 66,8 è visto a 77%, e per l’Ebitda che, da 3,44 dovrebbe passare a 16,74 miliardi (+386%).

Azioni NVIDIA: i giudizi degli esperti

In attesa della trimestrale di NVIDIA, sulle azioni il consenso degli operatori è particolarmente “bulgaro”: su 68 esperti, 61 (89,7%) hanno una raccomandazione di acquisto o equivalente mentre 7 sono orientati per un “hold”. Nonostante le performance stellari degli ultimi tempi, il prezzo obiettivo medio a 12 mesi è fissato sopra mille dollari a 1.035,27, +9,2% rispetto al livello attuale. Rolland nell’ultimo report ha incrementato il prezzo obiettivo sul titolo da 1.050 a 1.100 dollari affermando che la società ha "una delle più grandi opportunità davanti a sé e ad un multiplo ragionevole".

"Ci aspettiamo che Nvidia superi le stime nel trimestre di aprile, anche se non raggiungerà i livelli dei tre mesi precedenti a causa del miglioramento dell'offerta e della prevista decelerazione anno su anno rispetto a confronti più difficili", ha scritto Hans Mosesmann, analista di Rosenblatt Securities.

A proposito dell’ipotesi di una “sacca d’aria”, di un rallentamento cioè nella seconda metà del 2024 in concomitanza con il passaggio alla nuova linea di chip Blackwell (i clienti potrebbero ritardare o annullare gli ordini per l'attuale chip di punta H200 e attendere i nuovi modelli, in arrivo in autunno), Mosesmann e il suo team non sposano questa teoria, stimando che “in realtà saranno le transizioni al B200 e al GB200, entrambi prodotti del 2025, a guidare la vera svolta generazionale. Prevediamo inoltre che Blackwell sarà completamente esaurito, almeno per un anno”. Mosesmann ha una valutazione di acquisto sul titolo con prezzo obiettivo a 1.400 dollari.