In un recente rapporto di Efama è stato misurata la performance degli ultimi 10 anni degli investimenti passivi (ETF) confrontandoli con quelli ottenuti dai gestori attivi. Il tutto al netto dei costi che, come ormai ampiamente confermato, sono i principali responsabili dell’incapacità della gestione attiva di battere quella passiva nel lungo periodo.

E questa è la conclusione a cui è arrivato anche il rapporto Efama. Dal 2013 al 2023 l’investimento passivo azionario ha realizzato una performance annua netta del 8,3% contro il 7% ottenuto dall’investimento attivo.

Nel rapporto vengono però analizzati anche le performance settoriali. Nello specifico di quattro settori specifici come tecnologia, healthcare, energia e finanza.

ETF gestione passiva vs attiva: energetici e finanziari in controtendenza

Se nei primi due settori il passivo è nettamente vincente, per energetici e finanziari la gestione attiva ha fatto meglio. Addirittura, nel campo degli energetici con due segni opposti; negativo per la replica passiva, positivo per la gestione attiva.

Il tutto anche con uno Sharpe Ratio, il rendimento aggiustato per il rischio, migliore per i due settoriali a conferma della capacità dei fondi attivi, almeno in questi due specifici comparti, di fare meglio.

Questa indagine offre quindi lo spunto per andare ad analizzare l’andamento degli ETF che investono nel settore globale azionari di finanziari ed energetici.

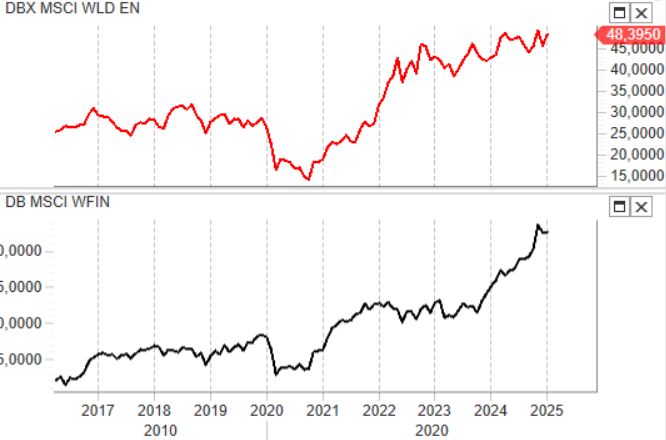

Attraverso due strumenti di Xtrackers dalla profondità storica notevole, possiamo verificare lo stato dei due settori rispetto al mercato azionario mondiale nel suo complesso.

Nell’ultimo lustro un classico ETF che replica Msci World ha realizzato una performance del 85%. L’ETF che investe negli energetici del 65%, mentre quello dedicato ai finanziari del 78% (dati a fine dicembre 2024). Il tutto con una volatilità superiore per i due settoriali.

Dal 2016, data di quotazione di questi ETF, un azionario globale ha realizzato una performance che sfiora il 200%, solo avvicinata dai finanziari (+175%), ma più che doppia rispetto agli energetici che non arrivano a 100%.

Osservare i grafici dei due ETF settoriali ci mostra l’eccezionale spinta che dal 2020 in avanti ha caratterizzato i comparti, spinta comunque inferiore a quella vista sull’azionario globale.

Non si possono fare considerazioni di natura tecnica in questo momento, ma certamente qualche confronto di natura fondamentale è opportuno.

L’indice Msci World vanta multipli elevati superiori a 23 per quello che riguarda il rapporto prezzo utili; il settore energy ha per lo stesso indicatore un valore ben più basso di 13. Multipli bassi anche per i finanziari che si fermano a 16. Per entrambe i settori anche il rapporto tra dividendi e prezzi è più interessante. Se l’azionario mondiale “stacca” dividendi annui per 1,7% del suo valore, i finanziari arrivano al 2,5%, gli energetici al 3,8%.

Ed è in questo ambiente di forza relativa inferiore rispetto al “mercato” che la gestione attiva nell’ultima decade si è presa la sua rivincita.