Una delle indicazioni che ci siamo sentiti raccontare con sempre maggiore frequenza nei mesi scorsi riguardava la morte della tradizionale asset allocation 60/40.

Investire al 60% in azioni e al 40% in obbligazioni sembrava diventato un mantra preistorico, poco affascinante, un metodo arcaico di investire considerando che la correlazione tra investimenti azionari ed tassi di interesse era diventata fortemente positiva e che anche gli anni a venire sarebbero stati caratterizzati da questa novità. Le Borse salivano, i tassi di interesse pure. Le Borse (poche volte) scendevano, i tassi anche. La domanda a questo punto era: a cosa servono i bond?

Negli ultimi giorni il paradigma sembra però essere stato sconvolto.

ETF: i timori di stagflazione fanno tornare di moda il 60/40

Sull’onda delle tensioni tra Ucraina, Russia e Stati Uniti con i colloqui di pace ancora in corso, ma anche e soprattutto della trade war verso di Canada, Messico e Cina (e adesso anche Europa) i mercati azionari stanno subendo una certa volatilità, mentre quelli obbligazionari offrono una buona protezione per smussare i ribassi.

I rendimenti dei titoli di stato americani sono letteralmente crollati dall’insediamento di Donald Trump alla Casa Bianca passando dal 4,8% al 4,2%, ma le aspettative di inflazione non hanno subito grandi ridimensionamenti. Segno che il mercato si sta aspettando uno scenario di stagflazione economica, meno crescita ma persistenza di inflazione.

La FED difficilmente potrà offrire il suo contributo a breve tagliando il costo del denaro prima di segnali concreti in arrivo sul fronte di prezzi al consumo che, nei prossimi mesi, inevitabilmente subiranno gli effetti negativi dei dazi all’import. E questo innervosisce i mercati.

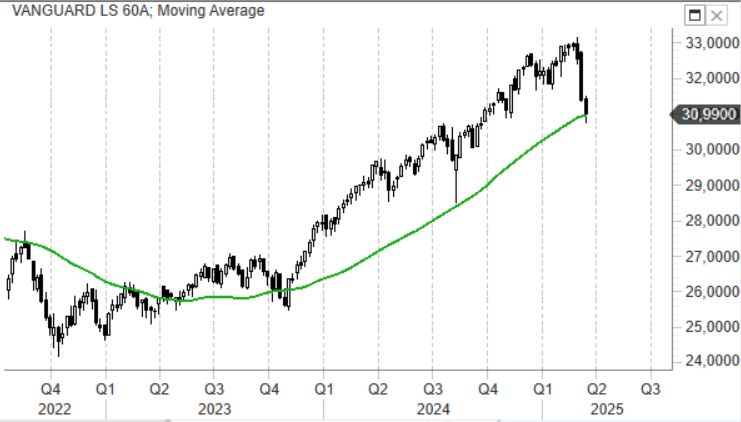

I pochi ETF bilanciati in circolazione tornano così d’attualità come il più celebre di tutti Vanguard LifeStrategy 60. Il numero 60 rappresenta l’esposizione globale in azioni (emergenti compresi), con la restante parte del portafoglio investita in obbligazioni statali e corporate mondiali ma con copertura del rischio di cambio (eur hedged).

L’ETF di Vanguard è fresco reduce dal suo personale massimo storico dal lancio in Europa (2020), con una performance negli ultimi 3 anni che ha raggiunto il 16%, con gli ultimi 12 mesi che hanno visto una crescita del 7%.

Nell’ultimo triennio l’effetto deprimente di un mercato obbligazionario negativo di oltre il 4% (global aggregate in versione eur hedged) nella sua componente globale ha zavorrato il +35% raccolto da un investimento azionario impedendo al LS di ottenere risultati ancora più ambiziosi.

Ma c’è un dato che a mio modo di vedere è molto interessante e valorizza questo strumento. La volatilità annua del LS 60 è stata finora del 7%, esattamente la stessa volatilità di un ETF Global Aggregate Bond a cambio coperto e la metà di quella di un ETF azionario.

La diversificazione produce sempre valore e il grafico dell’ETF di Vanguard ci dice che una tendenza ascendente come quella attuale può essere eccellente da sfruttare ogni volta che si assiste ad un ribasso di un certo spessore sui mercati.

Indipendentemente da quella che sarà la correlazione futura bond-equity, la filosofia di fondo del prodotto basato su diversificazione, riduzione della volatilità e ribilanciamento automatico, rimane una eccellente porta di ingresso per chi ha pochi capitali da investire, ma anche per chi non vuole perdere il suo tempo nella ricerca della ricetta di investimento migliore. Il compromesso offerto dal LifeStrategy, pur con i suoi difetti, ritengo sia ancora accettabile e valido. A dispetto delle malelingue moderne sul 60/40.